El espacio que dispone la Unidad de Auditoria Interna en la página Web de la Secretaría Administrativa del Rectorado, ha sido cedido gentilmente por esta última. Toda información y contenido que se encuentre publicado en este espacio es de exclusiva autoría de la UAI.

La Unidad de Auditoria Interna depende jerárquicamente del Rector de la Universidad Tecnológica Nacional, la cual fue creada de acuerdo con lo establecido en el Art. 100 de la Ley 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional (Titulo VI) mediante Resolución de Rectorado Nº 136 de fecha 3 de marzo de 1994 y depende funcionalmente de la Sindicatura General de la Nación (SIGEN), es decir actúa en forma coordinada y técnica con ese Órgano de Control Interno.

Según el Art. 3 de dicha resolución, el responsable de la Unidad de Auditoria Interna tendrá rango de Secretario de la Universidad y será designado por el Rector previa toma de conocimiento de la Sindicatura General de la Nación de las tramitaciones realizadas al efecto.

El control externo lo realiza el Poder Legislativo a través de la Auditoría General de la Nación:

¿QUE ES LA UAI?

La Auditoria Interna es un servicio a toda la organización y consiste en la ejecución posterior de exámenes y evaluaciones de las actividades de las jurisdicciones y entidades comprendidas en la Ley 24.156, utilizando el enfoque de control integral e integrado de manera de asegurar la continua optimización de los niveles de eficacia, eficiencia y economía de la gestión gubernamental.

La Auditoria Interna es un instrumento de gestión para comprobar si los objetivos establecidos por la dirección se cumplen favorablemente, y en caso contrario promover las correcciones necesarias.

OBJETIVOS

La Unidad de Auditoria Interna debe examinar las normas y procedimientos inherentes al sistema de control interno y evaluar el cumplimiento de dicha normativa por parte de las jurisdicciones o entidades.

Para ello, sus informes o trabajos deberán precisar además de las deficiencias existentes, las recomendaciones y asesoramiento que aporte desde la visión de control, nuevos elementos de juicio al momento de toma de decisiones.

La Auditoria puede y debe ser protagonista participando activamente en los proyectos de productividad total, en el control del mejoramiento incesante de la organización, adoptando en el ejercicio de su función una actitud de cooperación y de prevención. Es decir no solo detectando a posteriori lo que se hizo mal, sino también previniendo hechos o acontecimientos que puedan ocurrir en perjuicio del auditado. Esta función anticipatorio es infinitivamente mas relevante que la de informar anomalías una vez ocurridas.

La Unidad de Auditoria Interna depende jerárquicamente del Rector de la Universidad Tecnológica Nacional, la cual fue creada de acuerdo con lo establecido en el Art. 100 de la Ley 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional (Titulo VI) mediante Resolución de Rectorado Nº 136 de fecha 3 de marzo de 1994 y depende funcionalmente de la Sindicatura General de la Nación (SIGEN), es decir actúa en forma coordinada y técnica con ese Órgano de Control Interno.

Según el Art. 3 de dicha resolución, el responsable de la Unidad de Auditoria Interna tendrá rango de Secretario de la Universidad y será designado por el Rector previa toma de conocimiento de la Sindicatura General de la Nación de las tramitaciones realizadas al efecto.

El control externo lo realiza el Poder Legislativo a través de la Auditoría General de la Nación:

¿QUE ES LA UAI?

La Auditoria Interna es un servicio a toda la organización y consiste en la ejecución posterior de exámenes y evaluaciones de las actividades de las jurisdicciones y entidades comprendidas en la Ley 24.156, utilizando el enfoque de control integral e integrado de manera de asegurar la continua optimización de los niveles de eficacia, eficiencia y economía de la gestión gubernamental.

La Auditoria Interna es un instrumento de gestión para comprobar si los objetivos establecidos por la dirección se cumplen favorablemente, y en caso contrario promover las correcciones necesarias.

OBJETIVOS

La Unidad de Auditoria Interna debe examinar las normas y procedimientos inherentes al sistema de control interno y evaluar el cumplimiento de dicha normativa por parte de las jurisdicciones o entidades.

Para ello, sus informes o trabajos deberán precisar además de las deficiencias existentes, las recomendaciones y asesoramiento que aporte desde la visión de control, nuevos elementos de juicio al momento de toma de decisiones.

La Auditoria puede y debe ser protagonista participando activamente en los proyectos de productividad total, en el control del mejoramiento incesante de la organización, adoptando en el ejercicio de su función una actitud de cooperación y de prevención. Es decir no solo detectando a posteriori lo que se hizo mal, sino también previniendo hechos o acontecimientos que puedan ocurrir en perjuicio del auditado. Esta función anticipatorio es infinitivamente mas relevante que la de informar anomalías una vez ocurridas.

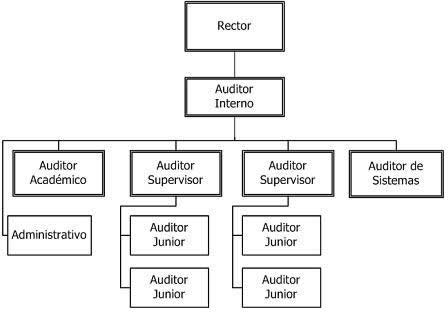

Estructura

Misión

Entender en el control operacional y de la gestión del Rectorado, Facultades Regionales y Unidades Académicas de la Universidad.

Funciones

1. Someter a aprobación del Rector el modelo de control que abarque los aspectos presupuestarios, económicos, financieros, patrimoniales, normativos y de gestión, fundados en criterios de economía, eficiencia y eficacia, que deberá ser integral e integrado.

2. Elaborar el plan anual de auditoria interna, que con la aprobación del Rector será remitido a la Sindicatura General de la Nación.

3. Proponer el dictado de normas de control interno.

4. Verificar la puesta en práctica, por parte de los responsables, de las observaciones y recomendaciones que formule la Unidad de Auditoría Interna.

5. Poner en conocimiento del Rector los actos que hubiesen acarreado o estimen puedan acarrear significativos perjuicios para el patrimonio de la Universidad.

6. Auditar las dependencias de la Universidad produciendo los informes con las observaciones y recomendaciones que estime corresponder.

7. Evaluar la gestión de todas las áreas de la Universidad en relación con la aplicación de los controles operacionales y cumplimiento de los procesos establecidos por el Rector.

8. Proponer la designación de la Unidad de Auditoría Interna de acuerdo con la estructura aprobada.

1. Someter a aprobación del Rector el modelo de control que abarque los aspectos presupuestarios, económicos, financieros, patrimoniales, normativos y de gestión, fundados en criterios de economía, eficiencia y eficacia, que deberá ser integral e integrado.

2. Elaborar el plan anual de auditoria interna, que con la aprobación del Rector será remitido a la Sindicatura General de la Nación.

3. Proponer el dictado de normas de control interno.

4. Verificar la puesta en práctica, por parte de los responsables, de las observaciones y recomendaciones que formule la Unidad de Auditoría Interna.

5. Poner en conocimiento del Rector los actos que hubiesen acarreado o estimen puedan acarrear significativos perjuicios para el patrimonio de la Universidad.

6. Auditar las dependencias de la Universidad produciendo los informes con las observaciones y recomendaciones que estime corresponder.

7. Evaluar la gestión de todas las áreas de la Universidad en relación con la aplicación de los controles operacionales y cumplimiento de los procesos establecidos por el Rector.

8. Proponer la designación de la Unidad de Auditoría Interna de acuerdo con la estructura aprobada.